Hoy se ha publicado el Real Decreto-ley 20/2020, de 29 de mayo, por el que se establece el ingreso mínimo vital (copia en PDF).

Lo primero que hay que tener claro es que este Ingreso Mínimo Vital (IMV) no es una «renta básica» (RB). ¿Por qué no es lo mismo? Una RB se basa en que toda persona tiene derecho a la misma por el mero hecho de existir, mientras que el IMV tiene por objeto ser una prestación para las personas en peor situación económica. Esto es, estamos ante una ayuda pública para paliar la falta de ingresos en un hogar, como lo que ya existe en la mayoría de comunidades autónomas –no deja de ser curioso cómo se está atacando a esta renta por parte de gente que gobierna o apoya gobiernos que tienen una parecida; ¿quienes atacan esta medida por ser clientelar consideran sus rentas autonómicas clientelares?, me parece peligroso que solo sea buena una prestación si se puede usar de esa manera–. Como prestación y para justificar la utilización del Real Decreto-ley, el gobierno apela a la situación económica producida por el Covid 19, al mal suelo del que se partía antes de la crisis (la tasa de pobreza y extrema pobreza existente) y como parche antes de la fuga que será la economía poscuarentena.

El propio texto del RDL recuerda la Iniciativa Legislativa Popular (ILP) que presentaron CC. OO. y UGT hace unos años (PDF, justo pilló al final de la X legislatura) y al informe de AIReF (PDF) encargado por el Consejo de Ministros. Vamos a recordar que si la ILP no salió adelante fue, en gran medida, por cómo se tramitó en el Congreso, donde era una «papa caliente» que los principales grupos evitaban (el propio PSOE pidió que la iniciativa saliera del pozo de la comisión y volviera al pleno, pero fue la ausencia de 5 de sus diputados lo que impidió que esto se produjera). El PP siempre se opuso a esta iniciativa (literalmente, votó que no a que se tramitara y propuso una enmienda a la totalidad que no salió adelante); su principal enmienda, además, fue la de cambiar todo el texto por la creación de un grupo de trabajo que analizara cómo hacer esta prestación en vez de aprobar la prestación de una vez (la n.º 40, PDF; posteriormente propusieron otras enmiendas). Esta ILP se pasó de la X legislatura a la siguiente y muy breve XI (la primera que se tuvo que repetir) y de esta a la XII, donde vivió varios años entre enmiendas y demás, produciéndose entre tanto la moción de censura y la convocatoria de elecciones, una nueva legislatura (y breve) arrancó donde no se tocó ni media coma de nada, a su final, volvió a pasarse a la siguiente, esto es, la XIV, la actual, y ahí está… Es cierto que, sobre todo en el 2019, hemos tenido el Congreso bastante cerrado, pero si no existía esta prestación, fue por ánimo de retrasarla (la ILP se presentó en abril de 2015, ya han pasado 5 años).

Pero volvamos a la actualidad, que me pierdo. (Donde el RDL se convalidará sin ningún problema, una vez que hasta el PP ya avisa que votará que sí… o se abstendrá o ya veremos, que mientras voy escribiendo esto recibo noticias diversas sobre su postura).

Definición

Lo primero que vemos es que es una prestación económica de pago mensual para las personas que viven en hogares en situación de pobreza o exclusión social. Se configura como un «derecho subjetivo», esto es importante porque significa que una persona puede reclamar que se le pague la prestación al margen de los presupuestos asignados. Se establece como una prestación no contributiva de la seguridad social (con lo que no sería una ayuda de «servicios sociales» que caería en el ámbito competencial de las CC. AA. Busca la «inclusión social y laboral» (por ello le incluyen «incentivos de contratación»). Con la que sí es incompatible es con la asignación por hijo/a o menor a cargo (aunque se permite optar por la prestación más beneficiosa).

Sí tiene algunas «condiciones» para seguir cobrando la prestación y es una «letra pequeña» tan abierta que puede ser usada como mecanismo de control social (como son las prestaciones tipo la Renta Garantiza de Ciudadanía de Castilla y León); esto, de nuevo, aleja esta prestación de la RB.

Beneficiarias

El sistema distingue los casos de personas tomadas en consideración en sí mismas y «unidades de convivencia» donde una persona es titular de la prestación.

Lo primero: personas entre 23 y 65 años con residencia legal en España que vivan solas o vivan en un domicilio sin integrar la «unidad de convivencia». Esta persona, además, no debe vivir en un dispositivo residencial de los servicios sanitarios, sociosanitarios o sociales (estos requisitos no se aplican para las víctimas de violencia de género o las de trata de seres humanos).

Lo segundos: la «unidad de convivencia» (UC) que cumpla los requisitos del RDL. En estas, aunque la persona representante de la misma, en general, deba estar comprendida entre los 23 y 65 años, la edad se puede bajar hasta para menores de edad emancipados siempre y cuando sean responsables de una menor de edad. También se permite titulares de más de 65 años si en la UC solo haya mayores de 65 años y menores de edad o personas mayores incapacitadas judicialmente. Las UC se forman por familia directa y hasta 2.º grado (consanguíneo o por afinidad; en otras palabras, dos hermanas que compartan piso serían una UC, también dos cuñadas), matrimonios y vínculos análogos (parejas de hecho) y las personas menores en guarda, tutela o acogimiento preadoptivo. Se abre la puerta a otras UC formadas por personas de más de 23 años a determinar reglamentariamente. Además, las personas «desplazadas temporalmente» de su domicilio habitual siguen formando parte de su UC de origen (típico de un estudiante en otra ciudad, pero también trabajos temporales en otra localidad y situaciones similares).

UC En un domicilio puede haber hasta dos titulares de este IMV, esto puede generar problemas con las personas que objetivamente podrían ser titulares a nombre propio y convivan con otras que también los cumplen sin que sean una Unidad de Convivencia.

También son requisitos para las beneficiarias los siguientes:

- Residencia legal y efectiva en España al menos de 1 año (salvo para menores que acaben de nacer, ser adoptados, entran en acogimiento familiar o guarda), víctimas de violencia de género y las víctimas de trata de seres humanos y explotación sexual. En este caso, la persona no puede haber pasado más de 90 días en el extranjero para acreditar la residencia continuada de un año, salvo caso de enfermedad.

- Estar en una situación económica de pobreza (el RDL no usa el término ahí, pero es a lo que se refieren, luego lo detallo).

- Haber pedido y extinguido todas las prestaciones a las que tenía derecho. Aquí sí viene algo «positivo», en este apartado no se cuentan los «salarios sociales» o rentas mínimas o como se llamen que mantengas las CC. AA., pues esta prestación es compatible con aquellas (se tienen en cuenta para el dinero a recibir).

- En general, estar inscritas como demandantes de empleo (para todas las personas mayores de edad y menores de 65, sean titulares o pertenecientes a la UC).

Además, para quienes soliciten el IMV de forma independiente (sin formar parte de una UC), se necesita tres años de vida independiente de su familia antes de poder pedir esta prestación (para las personas víctimas de violencia de género que abandonen su domicilio no se exige este requisito).

La UC debe existir desde el año antes de pedir la prestación (se excluyen ciertos casos).

En parte es interesante cómo han configurado la compatibilidad con rentas del trabajo o de actividad económica por cuenta propia de la persona titular o cualquier miembro de su UC, así, se puede llegar a superar la cuantía de la renta garantizada durante un ejercicio sin perder el derecho al IMV… pero los detalles de esto quedan para un desarrollo reglamentario posterior. Así que por ahora esto queda en «ya se verá cuánto y cómo».

«Vulnerabilidad económica» en el RDL

Se distinguen dos situaciones, como hace todo el texto: por un lado, la beneficiaria de forma individual, por otro, la UC en conjunto. Pero la base es la común: el conjunto de todos los ingresos de esa persona o UC obtenidos durante el ejercicio anterior sea al menos de 10 euros inferior a la cuantía mensual del IMV que le correspondería a esa persona o UC. No deja de ser curioso que el detonante para recibir la prestación esté por debajo de lo que te correspondería por la misma cuando hablamos de un mínimo garantizado; realmente te garantizan 10 € al mes menos, porque sí, porque por 10 € no van a poner en marcha toda la maquinaria del Estado, imagino.

Ciertos ingresos no cuentan, creo que es bueno destacar que las rentas de las CC. AA. quedan excluidas para ver si estás o no en situación de vulnerabilidad; esto hace a estas rentas compatibles con la prestación. Pero ya veremos en qué términos, que no es oro todo lo que reluce.

Y aquí entra en juego el patrimonio, con unas reglas que veremos más adelante, se limita el derecho a cobrar este IMV si se cuenta con determinada cantidad de bienes (excluyendo la vivienda habitual). También se excluye del acceso al IMV a las personas que sean administradoras de una sociedad mercantil (aunque se ve por dónde van los tiros –no olvidemos que España tiene muchísimos administradores que casi no declaran ningún tipo de ingresos individuales cuando la Sociedad va viento en popa y está pagando los gastos de su administrador–, también puede ser problemático).

Patrimonio e ingresos de la persona o UC:

- Las rentas se cuentan dependiendo de su origen o íntegramente (como las del trabajo, pensiones y otras rentas directas) o netas (las de actividades económicas, arrendamientos inmuebles y algunas otras) según el cálculo de la base imponible que les corresponda. Como se ha dicho, no se tienen en cuenta los «salarios sociales, rentas mínimas de inserción» y demás de las CC. AA. Tampoco se tienen en cuenta algunas ayudas directas finalistas (becas de estudio, ayudas de comedor, ayudas de emergencia, etc.). También hay otras rentas exentas (la referencia directa es a la LIRPF). El problema de todo esto es que se mira el ejercicio anterior…

- El RDL considera «patrimonio» como la suma de todos los activos no societarios, el patrimonio societario neto y se excluye la vivienda no habitual. Como activos no societarios estaría cualquier inmueble (menos la vivienda habitual), las cuentas bancarias y depósitos, los activos financieros (seguros, valores…) y la participación en planes, fondos de pensiones y similares. Estos se valoran dependiendo del tipo de bien, por ejemplo, los inmuebles residenciales van según el valor de referencia del mercado, los demás inmuebles, según el valor catastral, las cuentas bancarias y demás, según su valor al 31 de diciembre anterior. Para el patrimonio societario, se atiende al valor neto según la última declaración presentada. El límite del patrimonio está en 16 614 € para una persona sola y luego se van aplicando incrementos hasta un máximo de 2,6 (UC de 5 o más miembros), esto es, 43 196,4 €.

Para el cómputo de rentas, el presente año tiene alguna particularidad, la norma tiene en cuenta las circunstancias económicas del año en curso y no se fija «tanto» en el año pasado (esto se debe, evidentemente, a la crisis que nos viene por el tema del coronavirus); se aplican unos límites de rentas referidos al año anterior distintos a los expuestos previamente (por ejemplo, la UC no debe superar en un 50 % el límite de la RG).

Cuantía

¿Cuánto cobraré? Nada. Bueno, sí, si tienes derecho al IMV se restará de la renta garantizada (RG) según tus circunstancias el total de rentas que se perciben y sean computables (por ejemplo, una de las personas de la UC trabaja esporádicamente de camarera, pues se restaría su salario) y esa es la cuantía mensual. Ah, siempre y cuando la diferencia de la resta sea superior a 10 € (por menos de 10 € no se esfuerzan).

Para una persona beneficiaria individual la RG es el 100 % de la pensión no contributiva fijada en los Presupuestos Generales del Estado. En este momento, es de 5 538 € al año (461,5 € al mes; creo que han racaneado 0,40 € con respecto a la cuantía fijada en los presupuestos para la pensión no contributiva). Voy a aprovechar para recordar lo baja que es esta cuantía y lo indigna que resulta. Pues es la RG.

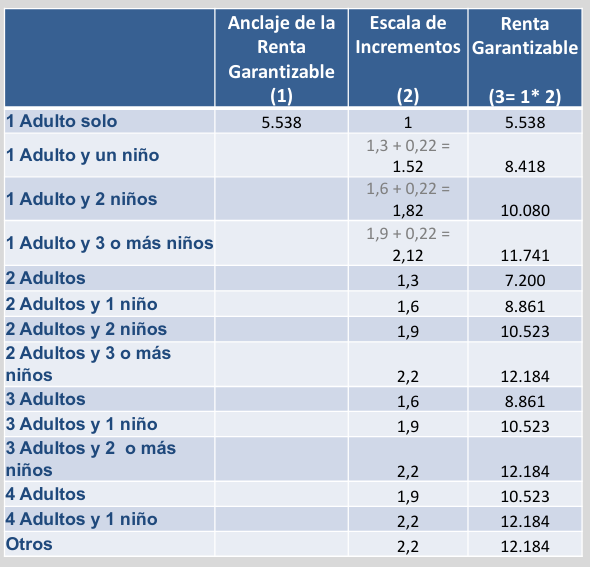

Para las UC la cuantía aumenta en un 30 % por miembro extra hasta un máximo de 220 %. Además, se incluyen modificadores favorables para las UC monoparentales (ya que sus miembros son menores de edad, salvo uno) que tiene un plus del 22 %. El gobierno, en su explicación en una presentación (PDF), puso un cuadro que reproduzco:

Esto significa, así a lo tonto, que la RG en una UC de 5 personas es la misma que en una de 7. Y que 5 personas adultas es lo mismo que 1 adulta y 4 menores (esta imagen, que es de la presentación, está mal en el apartado de 1 adulta y 3 o más menores, pues el modificador debe ser 2,2, como bien aparece en el ANEXO I).

Otra cosa (otra más) que queda para el reglamento es cómo se puede incrementar la RG teniendo en cuenta el coste del alquiler de la vivienda habitual (cuando esta supere el 10 % de la RG en relación con el tamaño de la UC)… veremos cómo queda esto.

La prestación concreta puede ir variando por distintas circunstancias, un aumento de ingresos por un lado hará que baje la prestación, una disminución de las rentas hará que aumente, cambios en la UC también hará que la RG se modifique.

(Como pequeño extra, y solo para quienes lo pidan hasta diciembre de este año, se incluye exención en los precios públicos «por servicios académicos universitarios para la realización de estudios conducentes a la obtención de títulos de carácter oficial durante el curso 2020-2021»).

Procedimiento y tal

El proceso es mediante solicitud en un modelo en la Seguridad Social (Instituto Nacional de la Seguridad Social), como cualquier prestación… pero se permite que lo gestionen las CC. AA. que cuenten con convenios de colaboración (desde el 2021; las comunidades forales, en tanto que ya gestionan cosillas de estas, serán las encargadas de ese trabajo en sus territorios).

Esta prestación se podrá solicitar desde el día 15 de junio del presente año; además, si se pide entre el 15 de junio y los tres meses siguientes, los efectos económicos se retrotraen al 1 de junio (siempre y cuando ya cumpliera con los requisitos en esa fecha, sino desde el día en que los cumple). A partir del 15 de septiembre, toda solicitud que se haga tiene efectos económicos desde el primer día del mes siguiente en que se solicita (así que si lo pides el 20 de septiembre, el primer día sería el 1 de octubre; si lo pides el 1 de octubre, el primer día es el 1 de noviembre).

Junto con esta prestación del IMV se ha creado la «prestación económica transitoria de ingreso mínimo vital» (PETIMV) destinado a personas que actualmente cobren la prestación de la asignación económica por hijo o menor a cargo y cumplan los requisitos para acceder al IMV, a estas, el INSS les notificará cuánto les correspondería cobrar como PETIMV y les dará un plazo para que opten entre seguir con su prestación de hijos a cargo o esta nueva prestación (si no responde, se entiende que prefiere la nueva). Esto para lo que queda de 2020 (que es la mitad del año). Para el 2021 pasarían al IMV o volverían a la prestación por menores a cargo, según si cumplen los requisitos del IMV o no (y mantienen el derecho de la otra prestación). Si alguien cree que tendría derecho a este PETIMV y el INSS no les ha dicho nada, lo pueden solicitar.

Y es que esta prestación, incompatible con la actual, se va a extinguir; de hecho, ya no se puede pedir (una salvedad por la suspensión de plazos administrativos por la cuarentena mediante), quienes la cobran y no les corresponde el IMV u opten por esta prestación, la seguirán cobrando mientras tuvieran derecho según la normativa de dicha prestación, pero no habrá «nuevos».

Obligaciones y peligros

Lo habitual en este tipo de prestaciones es que las personas beneficiarias estén vinculadas a la documentación (entregar todo lo que se les pida para acreditar los requisitos), búsqueda de empleo (estar inscritas) y la comunicación (de, entre otras cosas, los cambios sobre los requisitos, pero también determinadas salidas del país y otras) y acá llegamos a unos «peligros», vinculados con el vínculo de la prestación al Ministerio de Inclusión y a que realmente no hablamos de un RB, sino de una prestación económica (los apartados g de los puntos 1 y 2 del art. 33):

Participar en las estrategias de inclusión que promueva el Ministerio de Inclusión, Seguridad Social y Migraciones, previstas en el artículo 28.1, en los términos que se establezcan.

Así pues, el cobrar esta prestación te obliga a ti (beneficiario o titular) y a toda tu UC (el resto de la familia) a… ¿a qué? Pues a todos esos planes absurdos que ya se dan en las distintas rentas de inserción existentes, a todo tipo de obligaciones que se les van ocurriendo mágicamente y que crean más exclusión, que parecen más trabajo que el propio trabajo y muchas veces restan más de lo que suman. Y obligan no solo a la persona titular a realizar determinados comportamientos (como hacen las rentas, aunque muchas veces estos comportamientos supongan obligaciones derivadas a los/as menores de la familia, por ejemplo, asistir a talleres de los servicios sociales porque sí), sino al resto de adultas pertenecientes a la UC.

Otro problema, para mi gusto, se encuentra en una habilitación extremadamente amplia (los dos apartados h de los puntos 1 y 2 del art. 33 del RDL):

Cualquier otra obligación que pueda establecerse reglamentariamente.

Ese tipo de expresiones, incluidas para no entrar en mucho detalle, teniendo en cuenta lo duro que es variar una ley (bueno, no tan duro si se hace por RDL, claro), dejan en papel mojado la jerarquía normativa. ¿De qué sirve una ley que recoge obligaciones si al final es «cualquiera» que se meta en otra norma de rango inferior? Las consecuencias de incumplir una obligación son altas…

Hablando de eso, como siempre, encontramos sanciones extremadamente fuertes. Es cierto que su imposición puede ser gradual, pero pongamos un caso relativamente sencillo: una de las obligaciones es comunicar previamente los viajes al extranjero y su duración, en principio, un viaje de hasta 15 días (1 vez al año) no es considerado «viaje», ¿qué pasa si, por un casual, la persona se queda un poco más en el extranjero? Pues, en principio, ya está incumpliendo una de sus obligaciones (infracción grave, además) lo que podría suponer hasta 3 meses de pérdida del IMV. Y estamos hablando del IMV, esto es, de una cuantía absolutamente pequeña que se considera que es lo mínimo que una persona o UC debe tener como renta mensual, ¿y les quitamos 3 meses por eso? Ojo, de cualquiera de los miembros de la UC, por ejemplo, una menor. Muchas veces un viaje se alarga inesperadamente (y no hablemos ya de situaciones como la actual) y la norma no permite justificar posteriormente pues debe ser comunicado antes y justificado en ese momento (así que lo típico de voy a visitar a la familia en el extranjero, fallece alguien de la familia y me quedo un par de días más, mala idea). Este problema se solucionaría pudiendo comunicar ya en el viaje los cambios producidos o posteriormente, a la vuelta a España. Hay que pensar que si hablamos de 1 o 2 personas en una UC, por ejemplo, de 6 personas, prácticamente no cambian nada ni los gastos y casi ni la RG, pero puede suponer la pérdida de todos los ingresos de esa UC.

Otro ejemplo, muy habitual: fallar o no participar en alguna de las «estrategias de inclusión», si es una vez, incumplimiento grave, si es «reiteradamente», incumplimiento muy grave. La sanción en este caso es la pérdida de derecho de cobrar el IMV

Ojo, que tres faltas graves (en distintos supuestos) en un año es una falta muy grave, y dos faltas graves del mismo tipo (ese es el «reiteradamente» del ejemplo anterior) es una falta muy grave. Estas se sancionan con hasta 6 meses de suspensión, devolución de cantidades cobradas indebidamente, puede traer consigo la extinción del derecho y, además, puede suponer una prohibición de pedir nuevamente la prestación durante 5 años. Nuevamente, hablamos de un IMV que, en algunos casos, supone que la persona sigue en pobreza pero no se le quiere ayudar (porque, por ejemplo, no quiere hacer absurdos cursillos que no valen para nada y gastan más horas que otra cosa).

Para los empresarios se ha creado el «Sello de Inclusión Social», que supone el emplear personas que cobren o estuvieran cobrando el IMV, este sello les dará acceso a puntuar positivamente para determinados concursos de contratación con el sector público (es un criterio de desempate cuando los pliegos no establecen otra cosa). Lo peligroso no es esto (que seguramente encontremos bonificaciones en la SS y otras ayudas, como siempre en estos casos), sino el lenguaje usado (Disposición Adicional Primera):

[E]l Sello de Inclusión Social, con el que se distinguirá a aquellas empresas y entidades que contribuyan al tránsito de los beneficiarios del ingreso mínimo vital desde una situación de riesgo de pobreza y exclusión a la participación activa en la sociedad.

¿Solo participas en la sociedad si estás trabajando? Ajá, muy bonito. Y se pone una medallita a una empresa por contratar a esos parias o algo así, ¿no? Porque no entendemos la sociedad de otra forma en que la persona no está al servicio de unos intereses económicos (por eso todo esto de la cuarentena paró con tanta fuerza las reuniones sociales y con tan poca la actividad económica en general –que no tuviera lugar de cara al público de forma física y personal–). Lo de los contratos para desempates, bueno, pero las palabras usas para describir el sello cuando las empresas contratan por necesidad, no por solidaridad o, siquiera, caridad, sobra y mucho.

Unas consideraciones finales

Es un avance… un pequeño avance, pero un avance. El problema está en todas esas obligaciones vinculadas y que sigue sin ser una «renta básica» (no soy particularmente favorable a ese tipo de renta en tanto que creo que la economía de las sociedades humanas no debería depender de ese tipo de asignación, pero, en contextos de economías de mercado mixtas –como las que vivimos–, esas rentas básicas son una necesidad).

Esta prestación, sin la menor de las dudas, está centrada en acabar con paliar levemente una situación de pobreza extrema de determinados tipos de personas (se excluye, por ejemplo, a las personas que aún residiendo mucho tiempo en España no cuentan con «papeles», se excluyen un montón de circunstancias y de situaciones variadas, como las personas que residen en centros residenciales sociales). En fin, que no basta con ser una persona que vive acá, sino que hay que cumplir un montón más de requisitos que te pueden atar mucho.

Si creemos que la cuantía mínima para cubrir las condiciones vitales es de 950 al mes en 14 pagas (13 300 € al año), todo tipo de renta por debajo de esa cantidad queda por debajo de lo que consideramos lo mínimo para la subsistencia de una persona que trabaja. Dirán que estas personas no están trabajando y por eso necesitan el IMV… bueno, no están realizando un trabajo asalariado, que no es lo mismo. Pero, en fin, acepto pulpo como animal de compañía y vamos con el Indicador Público de Renta de Efectos Múltiples (IPREM), que en esta bitácora he criticado innumerables veces, y para el tema de las ayudas y demás es lo que se usa (para no tirar de SMI), pues resulta que este es bastante superior a la RG (depende de si la referencia es a 12 o 14 pagas tendremos o 6 583,20 € o 7 680,35 €).

La justificación patética que siempre se ha hecho a la no contributiva (que es una vergüenza de baja) es que normalmenbte una persona de esa edad o va a una residencia o ya tiene su casita y no tiene ese gran gasto… ¿cómo justificamos ahora usar esa referencia para personas que ya se prevé que estén en alquiler o en situaciones de deudas hipotecarias?

Lo único positivo es que para el IMV no se tiene en cuenta las rentas de las CC. AA., pero no me queda claro que esto sea recíproco y que las comunidades dejen excluida esta prestación estatal (actualmente en Castilla y León está expresamente excluida del cómputo la prestación de hijo/a a cargo, pero tendrán que incluir esta de forma expresa), o, por lo menos, no hay una norma clara en ese sentido (y no era fácil hacerlo bien por el tema competencial). Es cierto que si sumamos la cuantía de una y otra prestación nos podemos encontrar con un ingreso algo más digno (para una persona sola no se llegaría al SMI, al menos en CyL), en todo caso, queda en manos de las distintas comunidades la compatibilidad y límites, así como los ajustes que puedan determinar (me parece bien que el Estado no haya entrado en ese «juego» y directamente haya dicho «están excluidas»).

Esta renta tiene el mismo problema que muchas otras de «inserción», parece que no basta con que una persona y su familia estén «mal», hay que obligarles a «hacer cosas», normalmente cosas nada significativas con sus proyectos de vida y necesidades. Por detrás está el miedo a que se «cronifique» la situación y que sea una persona o familia que solo vivan de estas prestaciones… ¿y qué si así fuera? Lo que no podemos es victimizar al pobre y tenerlo como un pelele de un lado a otro. Encima las obligaciones son de toda la UC. Aquí la coordinación con las CC. AA. es clave y no tengo tan claro que se dé correctamente, habrá solapamientos en los itinerarios y planes, al menos mientras no se encarguen las comunidades (ahí los convenios son claves, pero ya se dejan para el próximo año). Encima, por el límite el patrimonio, suena a «vende todo lo que tengas» para subsistir hasta que se pueda cobrar la prestación. Mal.

Hay que agregar el largo tiempo entre tu situación vulnerable y el momento en que el Estado cumple con la RG, estamos hablando de que los datos de ingresos son del año anterior, que solo hay modificadores durante el año en curso de las situaciones; pero para poder pedir la prestación se debe haber pasado un año de penurias (menos el presente ejercicio, que lo aligeran un poco y se cuenta el año en curso).

El tema de los viajes al extranjero, por cómo está puesto, es un control brutal sobre la población inmigrante, retornante o con familias en más de un país. Una persona que tenga su pueblo en España muchas veces manda a su prole durante todo el verano al pueblo, no hay problema con eso… si ese pueblo está fuera de España, no podría hacer eso. Parece que tienen en la cabeza «cobrar en España y vivir en otro país», que entiendo que no quieran que pase, pero se olvidan que por los periodos de los que hablan no solo es imposible, sino que en España tienen que acreditar vivienda y otras cosas, con lo que tendrán gastos en este país… para la renta, eres residente fiscal si vives 6 meses y 1 día (ojo: mucha gente con dinero vive en España y tiene su residencia fiscal en otros países, normalmente paraísos fiscales, y lo que hacen en el mejor de los casos es decir que han estado en ese otro país 6 meses y 1 día; acá con 90 días ya te excluyen del IMV; ¿y si comenzamos a cobrar el IRPF completo a todos los que pasan durante un año al menos 90 días en España? ¡La cantidad de gente que se tira meses y meses en España que tendrían que tributar aquí!, ¿les parece absurdo? Es lo que, en sentido contrario, se está haciendo con esta prestación, por 91 días ya no la puedes recibir o se excluye a una persona de tu UC porque ha pasado 3 meses y 1 día con su abuela en otro país).

¿Mejor esto que nada? Sin dudas. Por ahora es un pasito, pero muy pequeño y que puede «quedarse ahí», quieto parado sin movimiento. Y falta por ver la letra pequeña que llegará en el reglamento.

(A todo esto, a todas esas personas que se tiran de los pelos y comienzan a decir «voy a dejar de trabajar para cobrar estas ayudas, seguro que viviré mejor» solo les digo una cosa: perfecto, háganlo).